☆ 推薦 ☆

望斗垣 剖腹生產擇日、生產擇吉、看日子生產、擇吉剖腹、開刀生產擇日

役男可以出國嗎?已達19歲徵兵年齡之役男出境處理辦法&注意事項&申請方法!

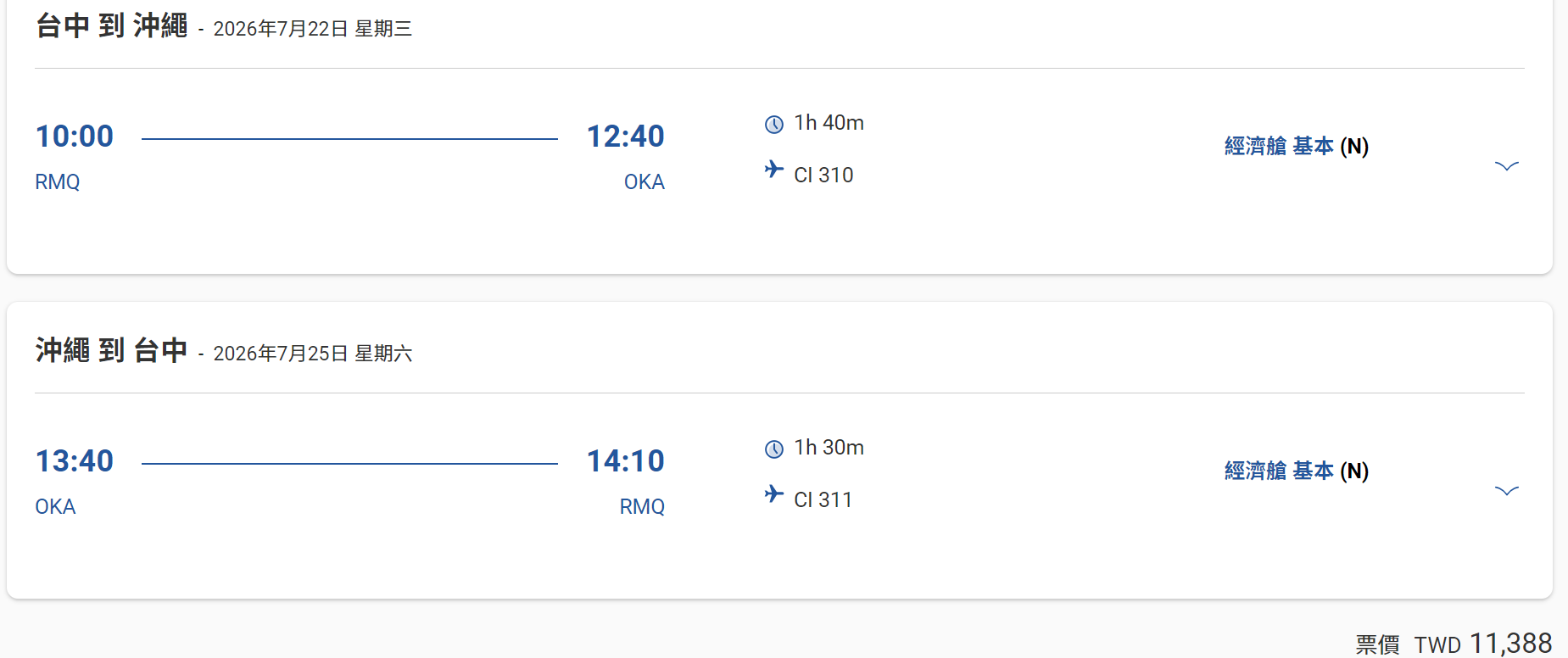

中華航空宣布開航「台中-沖繩」航線|7/21 首航、來回含稅 NT$11,380

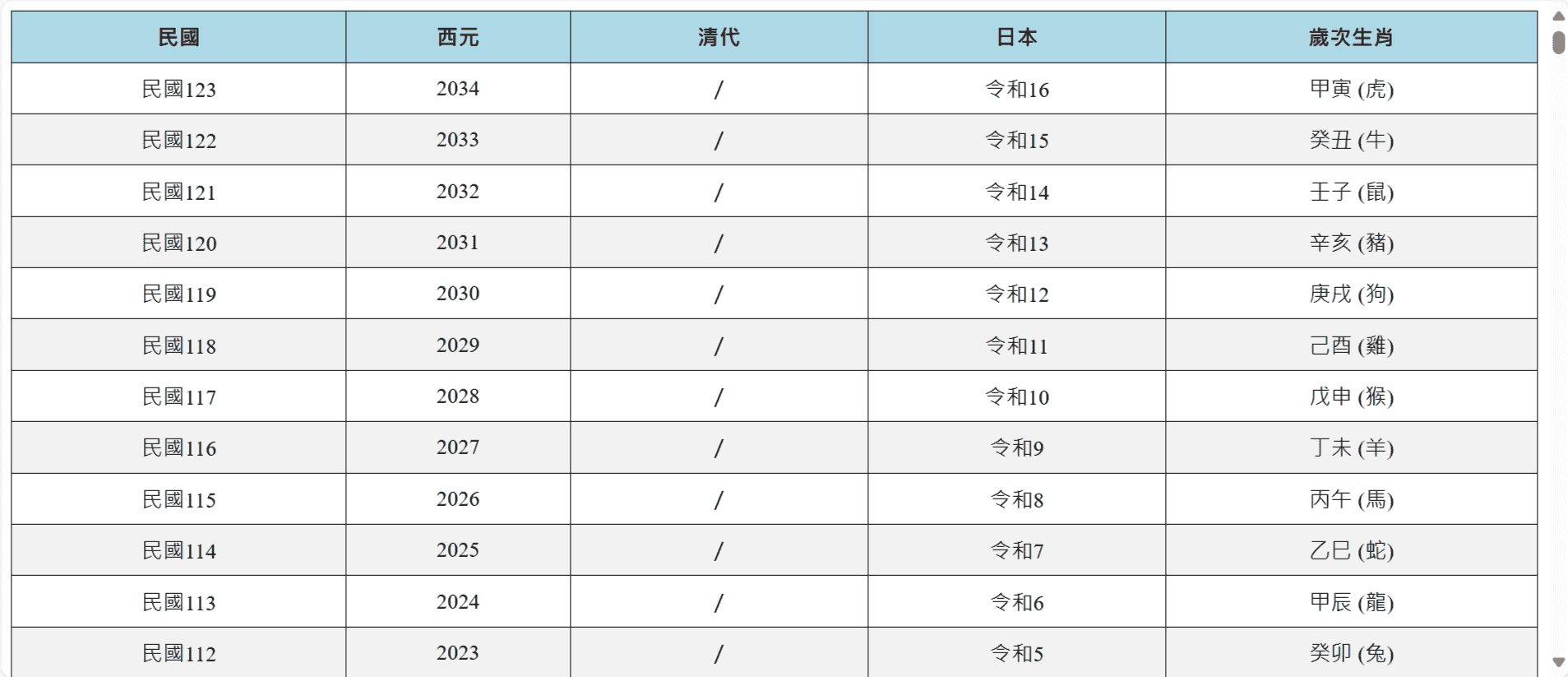

民國、西元、清代、日本 年號生肖年歲對照表(西元1684甲子年起)

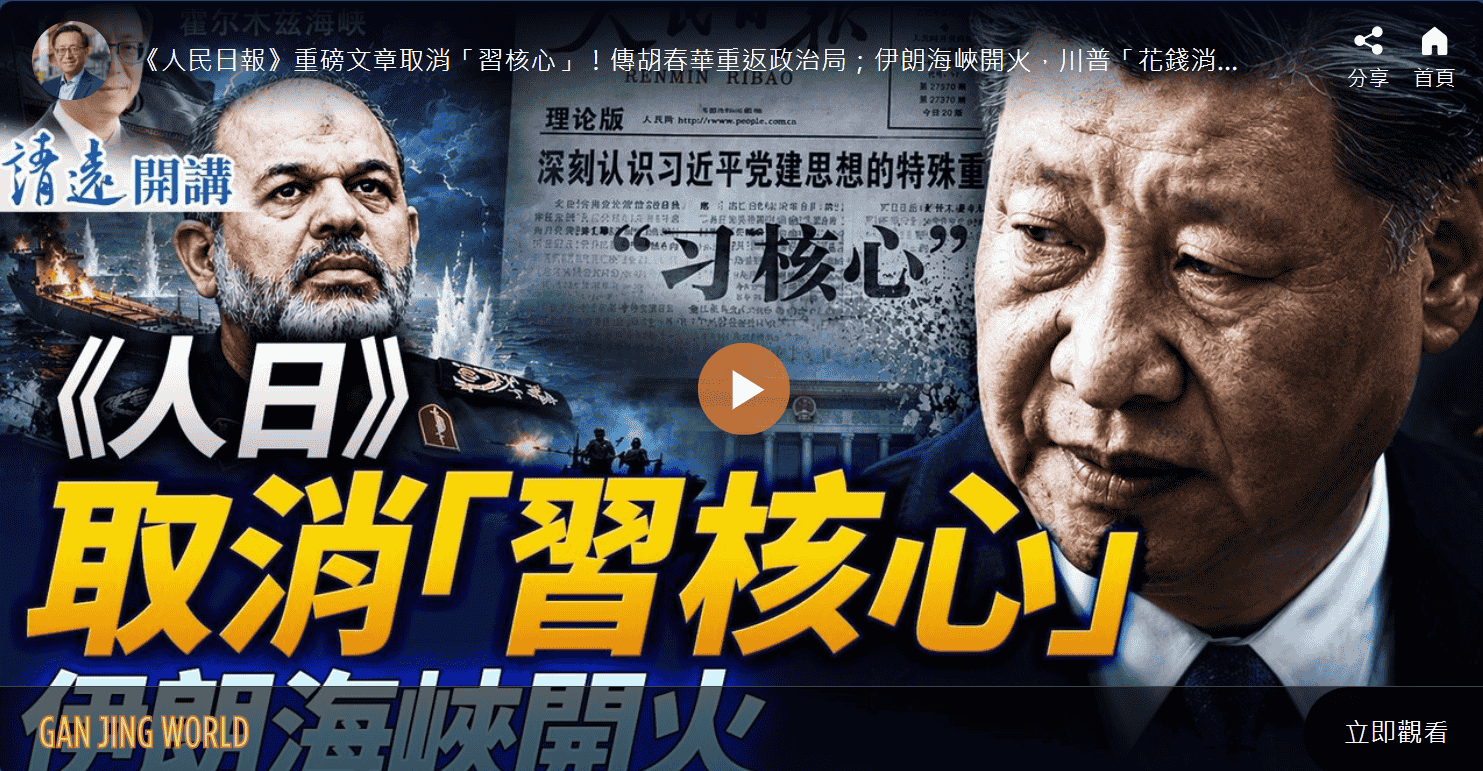

《人日》取消「習核心」 伊朗海峽開火

日本將於2028年度導入 JESTA 電子入境申報制度 對台灣旅客的影響與準備建議

{古籍} 易經繫辭(下篇)

2022/3/25 下午 02:29:28

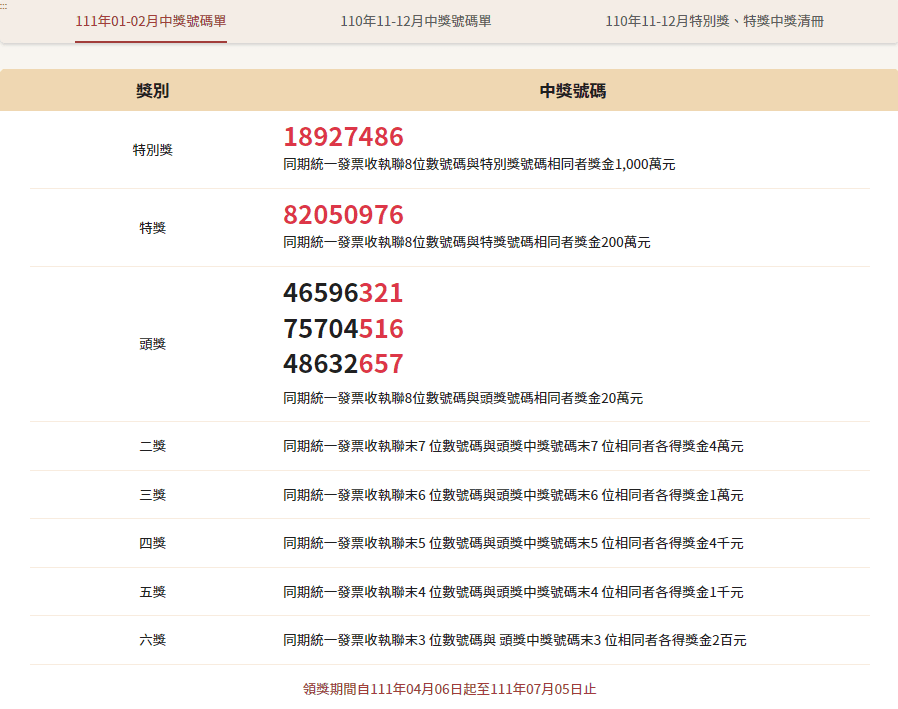

特別獎(新台幣1000萬元)18927486;特獎(200萬元)82050976;頭獎(20萬元)3組分別為46596321、75704516、48632657。

二獎(4萬元)與頭獎末7碼相同;三獎(1萬元)與頭獎末6碼相同;四獎(4000元)與頭獎末5碼相同;五獎(1000元)與頭獎末4碼相同;六獎(200元)與頭獎末3碼相同。

領獎期間自111年04月06日起至111年07月05日止

財政部於2021年12月7日修正發布「統一發票給獎辦法」第15條,增訂第2項及第3項定明自111年1月1日起,以不合常規之交易或付款方式,無正當理由取得當期大量小額統一發票,且該期中獎發票達一定張數者,不予給獎;已領取獎金者,所轄主管稽徵機關具函追回其獎金。至取得大量統一發票數量、小額統一發票金額及中獎發票張數之認定基準,不予公開。

財政部說明,統一發票給獎係為鼓勵消費者主動索取統一發票,以防杜逃漏稅捐,卻有少數有心人士以迂迴取巧手法,刻意取得大量小額統一發票以領取中獎獎金,與給獎目的不合,為防杜是類取巧行為,保障一般消費者中獎權益,維護社會公益,該部前擬具統一發票給獎辦法第15條修正草案預告2個月,參酌預告期間外界意見後於今日修正發布。該部特別說明,該條文第2項所定「不合常規」之交易或付款方式在法制上已有前例(例如:所得稅法第43條之1、證券交易法第171條、公司法第369條之4及第369條之7等),其意涵應本於統一發票給獎目的,從客觀上觀察,倘與一般正常消費習慣及經驗法則相較顯不合理,有刻意製造多筆交易行為之外觀形式,即屬之。

財政部進一步說明,本次修正規定應追回中獎獎金之要件,除「不合常規之交易或付款方式」外,尚應符合1.無正當理由2.取得大量統一發票3.統一發票金額微小4.當期中獎發票達一定張數等客觀要件;為避免有心人士刻意規避,妨害本修正規定實施目的,依政府資訊公開法第18條第1項第1款規定,上開量化基準,明定不予對外公開;又考量統一發票開獎時,中獎人即取得中獎獎金請求權,為避免滋生溯及追回疑義及配合統一發票以每2個月為一期給獎,自111年1月1日起交易或付款取得之中獎統一發票,有本次修正規定應追回獎金情形者,適用修正後規定,換言之,依本次修正規定應追回獎金者,限於111年1月1日起取得的統一發票。

財政部表示,個案應否追回獎金,將由國稅局查核實際情形認定。為利外界瞭解,舉例說明如下:

案例1:

200人團購小額商品,考量退貨便利性逐筆開立發票,雖有取得大量小額發票情形,惟如經查明確有團購事實之正當理由,非屬應追回獎金案件。

案例2:

某消費者當期取得小額發票共5萬餘張,每張消費金額新臺幣1至7元,當期中獎發票400餘張,顯屬逾越一般通常合理情形,倘無正當理由,應予追回。

✨財政部2021/12/7新聞稿